High Returns From Low Risk

Der Weg zum eigenen stabilen Aktien-Portfolio

Das Buch

Seit Generationen glauben Anleger, dass höhere Renditen sich nur im Einklang mit hohem Risiko erzielen lassen. Aber entspricht dies wirklich der Wahrheit? In dem Buch High Returns from Low Risk: Der Weg zum eigenen stabilen Aktien-Portfolio, widerlegt Dr. Pim van Vliet, Gründer und Fondsmanager der milliardenschweren Conservative Fonds bei Robeco, diesen Glaubensgrundsatz. Auf Basis der jüngeren Forschung zeigt er anhand von Kapitalmarktdaten, die bis in das Jahr 1929 zurückreichen, dass eine Anlage in risikoarme Aktien völlig unerwartet zu signifikant höheren Erträgen führt als eine Anlage in risikoreiche Aktien. Zusammen mit Jan de Koning, Spezialist für quantitative Strategien, präsentiert er dieses Paradoxon als modernes Gleichnis von “Hase und Schildkröte am Aktienmarkt”.

Dieses Buch hilft dem Leser, das eigene Low-Risk Portfolio zu konstruieren, passende Low-Risk ETFs oder aktiv verwaltete Low-Risk Fonds zu finden, um von diesem Paradoxon zu profitieren. Zudem wird erläutert, warum das Investieren in Low-Risk Aktien jetzt und auch in Zukunft funktioniert, selbst wenn mehr Menschen dieses Paradoxon wahrnehmen. Gleichzeitig ist es auch eine persönliche Geschichte, die unser menschliches Verhalten mit einer vernünftigen und erfolgreichen Anlagestrategie verbindet. High Returns from Low Risk enthält ein Vorwort von dem Robeco Spezialisten für quantitative Anlagen, Dr. Bernhard Breloer und gibt alle notwendigen Werkzeuge an die Hand, um exzellente, langfristige Anlageresultate zu erzielen.

Stimmen zum Buch

"Ich liebe es, dieses Buch zu lesen. Es ist lehrreich, zurückhaltend, lustig und philosophisch; ziemlich seltene Eigenschaften für ein Finanzbuch. In der heutigen Welt, in der der einzelne Bürger immer mehr Verantwortung über seine eigene Anlagen übernehmen muss, gibt dieses Buch eine Hilfestellung. Darüber hinaus spricht es eine unangenehme Wahrheit an, die mir am Herzen liegt: mehr Risiko führt nicht zwangsläufig zu mehr Rendite. Auf der anderen Seite, ist es solides und pro-aktives Risikomanagement, das stabile langfristige Renditen ermöglicht"

Fiona Frick, CEO Unigestion, Schweiz

"Das „Low-Risk“ Phänomen gehört für mich zu den faszinierendsten Renditemustern am Aktienmarkt. Denn es widerspricht vermeintlich fundamentalen Zusammenhängen: Höhere Gewinnchancen gehen nicht unbedingt mit höheren Risiken einher. Pim van Vliet hat das Renditemuster in den vergangenen mehr als zehn Jahren in einer Vielzahl von hochkarätigen Veröffentlichungen tiefgehend untersucht. Sein ganzes Wissen fasst er in diesem Buch leicht und unterhaltsam – und trotzdem tiefgehend – zusammen.“

Dr. Marc-Gregor Czaja, CFA, Global Head of Equities, Allianz Investment Management SE, Deutschland

"Die moderne Kapitalmarktforschung untersucht derzeit das fasziniernde Rätsel, ob der Low-Risk Faktor mehr als eine Anomalie in einem Multi-Faktor CAPM darstellt. Es ist daher ein sehr glücklicher Umstand, dass Pim van Vliet dieser Frage mit einer umfassenden und hoch qualitativen Analyse nachgeht, die er in diesem Buch publiziert."

Dr. Andreas Beck, Gründer und Vorstandssprecher, Institut für Vermögensaufbau (IVA) AG, Deutschland

"Pim van Vliet greift in seinem Buch eine der bemerkenswertesten Anomalien heraus, die in den vergangenen Jahren an den Finanzmärkten zu beobachten war. Mit seiner profunden Analyse von Aktienportfolios, die auf Basis niedriger Volatilität konstruiert wurden und letztlich zu überlegenen Renditen führten, verlässt er die konventionelle akademische Welt und gewährt einen Blick auf die Märkte, wie er sonst nur Praktikern vorenthalten ist. Dabei gerät die theoretische Fundierung nie aus dem Blickfeld. Pim van Vliet gelingt es durch seinen unterhaltsamen und teilweise sogar amüsanten Stil, den Leser durch die verschiedensten Ebenen des Low-Risk-Paradoxons zu führen. Ein außerordentlich empfehlenswertes Buch für Praktiker und Akademiker gleichermaßen."

Dr. Lars Edler, Co-Chief Investment Officer Sal. Oppenheim, Deutschland

"Der Low-Risk Effekt, die Idee, dass durchschnittliche Aktienrenditen - im Gegensatz zu vielen anderen bekannten Theorien –scheinbar nicht mit der Zunahme von Risiko steigen, ist eine der wichtigsten “Anomalien” der modernen Finanztheorie. Pim van Vliet ist einer der Pioniere in der Erforschung dieses Effektes und dessen Anwendung zur Optimierung von Kundenportfolios. Jeder der sich für systematische Aktienanlagen interessiert, sollte dieses Buch sorgsam lesen."

Clifford S. Asness, Gründer, Managing Principal und Chief Investment Officer von AQR Capital Management, USA

"Pim van Vliet ist Pionier in der Anwendung von akademischen Wissen über die Low-Risk Anomalie und verwandelt dieses in ein Milliarden-schweres Aktienportfolio. Dieses Buch präsentiert sein größtes Werk in einer einfachen, aber aussagekräftigen Art und Weise. Es gibt jedem, der sich für Aktienanlangen interessiert, einen Einblick in das Thema Low-Risk Investings – ohne das größeres Vorwissen benötigt wird. Es ist definitiv ein lesenswertes Buch."

Gerben de Zwart, Leiter Quantitative Aktienanlagen, APG Asset Management, Niederlande

"Pim van Vliet’s Erfahrung als einer der Pioniere des Low-Volatility Investing gibt ihm einzigartige Einblicke in eine der faszinierendsten Anomalien unser Zeit. Die Idee, das Risiko - richtig definiert - positive Renditen generiert, ist eine von denjenigen, die noch tiefgründiger werden, wenn wir lernen, dass sie nicht stimmen. Es gibt kein “kosmisches Risiko-Karma”, dass Menschen belohnt, wenn sie mehr Risiko eingehen. Dieses Buch möchte den Menschen helfen zu verstehen, welche Anlagen Renditen schaffen, und welche Renditen vernichten."

Eric Falkenstein, Autor von ‘The Missing Risk Premium’: Why Low Volatility Investing works, USA

"Eine Finanztheorie einem breiten Publikum zu erklären ist keine leichte Aufgabe, insbesondere dann, wenn sie eine der ältesten und bekanntesten Theorien (Höheres Risiko bringt höhere Renditen) zurückweist. Aber Pim (und Jan) gelingt es, den Leser in einem leicht zugänglichen Buch von Ihrem Ansatz zu überzeugen. Sie erklären nicht nur risikoarmes Anlegen, sondern geben den Lesern auch eine Reihe an Tipps für das Anlegen (und Leben) gleichzeitig. Ich würde jedem Anleger empfehlen dieses Buch zu lesen. Es mag nicht alle Leser in Low-Risk Anleger verwandeln, aber es bietet wertvolle Einblicke in Richtung der Rendite-Risiko Debatte."

Ronald van Genderen, CFA, Manager Research Analyst at Morningstar, Niederlande

„Seit Dekaden ist bekannt, dass Aktien mit bestimmten Charakteristiken den Gesamtmarkt langfristig relativ zuverlässig schlagen. Dabei ist die Low-Risk Anomalie aus Endanlegersicht besonders attraktiv, da mit entsprechendem Anlagefokus die mit Aktieninvestments verbundenen Kursschwankungen gedämpft werden können. Mit diesem Buch gelingt es den Autoren, ein komplexes Thema für jedermann verständlich darzustellen.“

Rüdiger Sälzle, Vorstand FondsConsult Research AG, Deutschland

“Pim van Vliet schafft es in seinem sehr lesenswerten Buch die vordergründig eher akademisch erscheinende Diskussion über Low Vol Strategien von der intellektuellen Ebene in die realen Portfolien von gleichermaßen institutionellen und privaten Anlegern in verständlicher Weise zu transportieren.“

Michael Gollits, CEO von der Heydt & Co. AG, Deutschland

Die Illustrationen:

Manchmal sagt ein Bild mehr als tausend Worte. Um das erstaunliche Aktienmarktparadoxon - risikoarme Aktien schlagen risikoreiche Aktien - zu erklären, beinhaltet das Buch viele schöne Abbildungen und Graphiken des Designers Ron Offermans.

Die Autoren:

Dr. Pim van Vliet ist Gründer und Fondsmanager der milliardenschweren Robeco Conservative Equity Fonds. Diese Low-Risk Fonds basieren auf akademischer Forschung und bieten Kunden stabile Aktienerträge. Er ist Gastdozent an diversen Universitäten, Autor von zahlreichen akademischen Studien und tritt weltweit als Advokat des Low-Risk Investing auf. Pim wurde der Doktor- und Mastertitel (cum laude) in Financial Economics von Erasmus University Rotterdam verliehen.

Jan de Koning, CFA, CAIA, CIPM, CMT ist Produktspezialist für Robeco’s quantitative Aktienanlagestrategien. Er berät institutionelle Kunden, ist Redner bei Konferenzen und hält Seminare zum Themenbereich “Low-Risk Anlagestrategien” ab. In der Vergangenheit, hat er regelmäßig Anlagestrategien publiziert und war als Anlageberater und Portfoliomanager für institutionelle Kunden tätig. Jan hat ein Masterstudium an der Tilburg University abgeschlossen und trägt die Titel CFA®, CAIA, CIPM und CMT.

Die Filter

Data updated

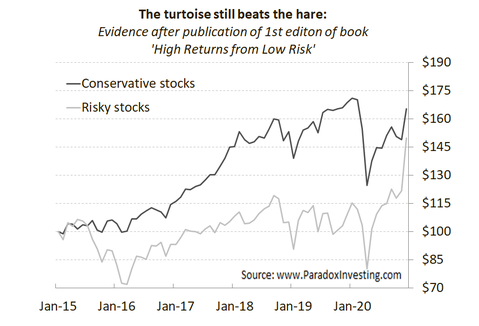

Since the publication of the first edition of the book we have maintained a dataset that highlights the returns of Conservative and Risky stocks. Since 2015 the tortoise continues to beat the hare, despite the fact the hare seems to have had some extra energy over the last few years.

Low Risk investing in 2021: You’re probably feeling like…… a winner!

2021 has been a good year for investors and a perfect year for our low-risk, conservative tortoise fans! After the dismal performance of Conservative stocks in 2020, the tortoises managed to beat the hares in what has been a turbulent year for investors. Global supply chain disruptions, a re-opening of the world economy and a tight US-labor market caused inflation to cascade higher in this year. As a result, investor enthusiasm faded away over the course of the year. High-risk stocks didn’t perform that well in this climate.

Whereas investors still loved high-risk stocks in January and February – remember the Wall Street Bets Mania of young retail investors chasing stocks (or stonks?) of GameStop and AMC! – and Conservative stocks underperformed, the tales turned in the months March, April and May. Low-risk stock started to outperform the high-risk stocks in these months. Especially at the end of the year low-risk stocks managed to perform – from a relative perspective – better than the high-risk stocks of the investment universe. Result? Conservative Stocks staged a 27% return, while high-risk (or risky) stocks only delivered 12%.

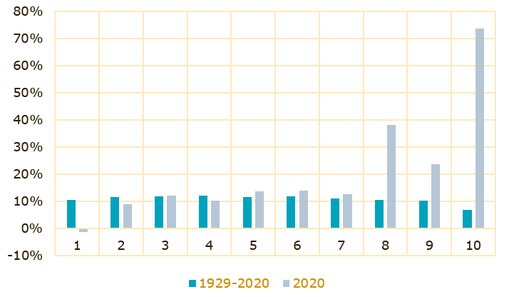

Low Risk investing in 2020: You’re probably feeling like…… a loser

The year 2020 has been a though year for low risk and Conservative investors. Investing in large-cap growth and high-risk stocks turned out to be the best thing an investor could do during this eventful year. In the graphs below we show the returns of the 10 risk sorted portfolios for 2020 and 1929 – 2020 on the left-hand side. Also shown (graph on right) the results of the Conservative stocks (Low Vol + Value + Momentum) since we published the book.

Defensive Aktien: The Conservative Formula für Euro-Anleger

"Defensive Aktien, die anhand der „Conservative Formula“ von Blitz/van Vliet selektiert werden, erwirtschafteten im Euroraum zwischen 1990-2018 eine geometrische Durchschnittsrendite von 13,9% pro Jahr bei reduziertem Risiko. Die Strategie zeigt dabei eine effiziente Exposition zu den etablierten Renditefaktoren, kann aber nicht vollständig durch diese erklärt werden. Das Outperformancepotential offenbart sich besonders in schwierigen Marktphasen und wird vor allem durch die Übergewichtung nicht-zyklischer Branchen getrieben."

Im Rahmen der Rendite/Risiko-Analyse konnte gezeigt werden, dass das resultierende Conservative-Portfolio ein hohes Outperformancepotential mit reduzierter Volatilität und geringerem Downside-Risiko kombiniert. Während der Markt über den Beobachtungszeitraum eine geometrische Durchschnittsrendite von 6,8% pro Jahr erzielte, erreichte das Conservative-Portfolio einen Wert von 13,9% pro Jahr. Dies spiegelt sich entsprechend auch in den risikoadjustierten Renditen wider, die nach Kontrolle für das Marktrisiko bei 8,1% pro Jahr liegen. Die multifaktorielle Analyse hat darüber hinaus dargelegt, dass die Strategie Investoren eine effiziente Faktor-Exposition zu den etablierten Renditefaktoren wie Size, Value, Momentum und Quality bietet, aber durch diese nicht vollständig erklärt werden kann. Es verbleiben auch im Vier- bzw. Sechs-Faktor-Modell signifikant positive Alphas i.H.v. 3,8% bzw. 3,0% pro Jahr. Das Outperformancepotential der Strategie offenbart sich besonders in schwierigen Marktphasen und resultiert vor allem aus einer Sektorallokation, die Unternehmen aus nicht-zyklische Branchen relativ zum Markt übergewichtet”.

Think of the old saying: It's not what you make, but what you don't lose

"Van Vliet and de Koning responded by referring to the fable of the tortoise and the hare. The tortoise is expected to lose the race to the much faster hare. Nevertheless, the tortoise does race, moving slowly and steadily. The hare dashes out ahead of the tortoise, confident it will win easily. It’s so confident it takes a nap and ends up being beaten by the tortoise. That’s the paradox at the core of this book, that a low-risk portfolio beats a high-risk portfolio because it is slow and steady. It never races ahead, but it can recover from market declines more quickly than the high-risk portfolio. Consider just the S&P 500’s loss of 38.5% in 2008. Both high-risk and low-risk portfolios had to recover, and while the authors don’t provide the amounts of the losses in that year, we can be quite sure that the high-risk stocks had a much steeper path to recovery.."

Invertir con la máxima rentabilidad: ¿qué riesgo podemos asumir?

"Cualquier inversión espera un determinado retorno. Una relación en la que se cuela un tercer factor: el riesgo. Su nivel es directamente proporcional al beneficio de la inversión. La premisa es sencilla: a más riesgo, más potencial de ganancia pero, ¿hasta qué punto es aconsejable asumir riesgos para invertir y obtener la máxima rentabilidad? El terreno de la inversión es incierto por lo que es conveniente moverse por él con cautela aunque con la idea de que quien no arriesga, no gana."

Pero ¿existen inversiones con altos rendimientos y bajo riesgo? Sí, al menos es lo que los expertos en inversiones Pim van Vliet y Jan de Koning ponderan en su libro, El pequeño libro de los altos rendimientos con bajo riesgo (Deusto, 2018). Los llaman ‘valores aburridos’, pero son los que la historia ha coronado como los más rentables. Estos holandeses analizaron el comportamiento en el tiempo -desde 1929 hasta 2017- de las acciones más conservadoras y las más arriesgadas del mercado con una sorprendente conclusión. Si en 1929 se hubieran invertido 100 euros en títulos de los considerados ‘aburridos’, hoy se tendría un valor superior a 26 millones de euros, mientras que los valores ‘de riesgo’ sólo habrían dado 780 euros. Este cálculo vuelve a poner de relevancia que no solo el riesgo determina la rentabilidad, sino el criterio, ya que como dijo el sabio financiero Buffett: “El mayor riesgo proviene de no saber lo que se está haciendo”.